参政议政

参政议政 组织建设

组织建设 宣传教育

宣传教育 经济服务

经济服务 社会服务

社会服务 国际合作

国际合作 法律服务

法律服务 党建引领

党建引领 地方工作

地方工作 直属商会

直属商会 党的关怀

党的关怀 非公动态

非公动态 非公视点

非公视点 企业家谈

企业家谈 民企风采

民企风采

浙江德清:我们怎么打赢这场战役

美国时间2013年11月5日,美国华盛顿市。

一座并不参天的大楼——美国国际贸易委员会大楼里,美国国际贸易委员会(ITC)6名委员就胶合板“两反”案件之损害终裁调查结果进行投票。6名委员中,除1人没有参会,其他5名委员均投了否定票。

一个重要的结果诞生了:

HARDWOOD PLYWOOD FROM CHINA DOES NOT INJURE U.S. INDUSTRY(来自中国的硬木胶合板不对美国行业造成损害)。

这个惊人的消息,一下子从美国传到了国内。中国林业产业震惊了。因为这意味着,重压在中国胶合板企业身上的高额征收反倾销和反补贴关税,一夜之间化为乌有。

“这是美国历史上从未有过的奇迹!”兔宝宝美国最大客户——美国硬木公司代表DAN先生一见面,就给了浙江德华兔宝宝国贸部负责人杜波一个大大的拥抱。他说,一下子从73%的税率降到零,以前没有过这样的事,是应该要用香槟好好庆祝一下的。

晴天霹雳,美国商务部举起利剑

这场战役,是去年9月开始打响的。

2012年9月27日,美国硬木胶合板公平贸易联盟(由美国生产企业组成)向美国商务部和国际贸易委员会提出申请,要求对来自中国的硬木胶合板启动反倾销和反补贴(即“双反”)调查。产品涵盖我国现出口美国的所有胶合板产品。

这个联盟申请美国商务部调查内容——

反倾销调查期间:2012年1-6月,指控倾销幅度为310.02%。

反补贴调查期间:2011年全年,没有具体提出补贴幅度。

仅时隔半个多月,美国商务部就迅速启动了“双反”调查。2012年10月18日,美国商务部就正式对产自中国的装饰胶合板发起反倾销和反补贴立案调查,而兔宝宝也被牵涉其中。并且在短短的半年时间左右调查后,就作出了初步裁定。今年4月,美国商务部初步裁定兔宝宝适用于22.14%的反倾销税率。

到了9月17日,更重的处罚结果重重地落下:“双反”的终裁结果判定,兔宝宝公司适用于59.46%的反倾销税和13.58%的反补贴税。

而与此同时,我国胶合板产业特别是出口企业已经遭受到重创。一家上海的出口胶合板的龙头企业因为这个惩罚性税率而关门,而它曾是中国最大的胶合板出口美国生产商;江苏昆山、浙江嘉善等地的一些台资胶合板企业因为这个双反调查,就转而集体迁厂到东南亚。

它严重威胁了我国胶合板企业的生存与发展。而这,正是美国商务部的目的。

背水一战,兔宝宝与行业协会奋起应诉

对于这样高额的惩罚性税率,大多数中国企业选择了消极、被动应对。一些企业转战国内市场,一些企业转向美国以外的海外市场。

而且对于美国商务部这样的双反终裁结果,历史表明,中国企业敢于应诉的本就不多,而能够应诉成功的概率也是极低的。

“最多只有10%的希望。”杜波,一位年轻的80后,这样说出了他代表公司去美国应诉前的胜诉概率。

有10%的希望,也要作100%的努力!临行前的几个月时间里,杜波与商务部门、中国林产工业协会以及公司法律顾问仔细会商后,还是找到了美国商务部的“纰漏”。

公司聘请的法律顾问北京嘉润道和律师事务所张军律师和美国律师团分析认为,美国商务部的初裁结果不合理,而终裁结果同样是荒谬的。

美国商务部对我国涉案公司被裁定的倾销幅度如下:

1、圣福源: 0.62% (低于2%,视为零税率)

2、江阳: 1.83%(低于2%,视为零税率)

3、平均税率(又称分别税率):22.14% ,计算方法是:(0.62% + 1.83% + 63.96%)/3 = 22.14%,共有101家中国企业获得分别税率。

4、全国惩罚性税率:63.96%

同反补贴初裁类似,在本次反倾销初裁中,DOC将两家抽样企业的单独税率和全国惩罚性税率,进行了简单的算术平均来计算得出本次平均税率。

法律顾问和杜波认为,根据相关法律规定,对于未被抽样的合作企业(即平均税率企业),其所征收的反倾销税不得超过对选定的出口商或生产者所确定的加权平均倾销幅度;另外,未被抽样的合作企业的税率计算中应忽略“零税率”和“惩罚性税率”。

而美国商务部的终裁,则更是以莫须有的罪名,进行了粗线条的框算。对于该终裁结果,兔宝宝决定会商中国林产工业协会和中国商务部,向美国商务部提出有力抗辩。

抗辩正式向美国商务部发出:

“从本次反倾销的终裁裁定内容可以看出:本次反倾销终裁,从初裁的22.14%反倾销税率,一下子提高到59.46%,幅度奇高的最主要原因是,美国商务部改变了初裁时选用菲律宾为替代国的做法,在终裁中选用了保加利亚(价格贵)作为替代国来计算被抽样企业的倾销幅度,并因此导致被抽样企业连带平均税率企业的税率急剧提高。

“这是毫无道理的!保加利亚只有一家生产企业,其用工成本、胶水成本、木板成本等都远远高于中国,而且中国包括兔宝宝公司在内的出口企业不但这些成本远远低于保加利亚这家企业,并且采用的木材都是速生杨、桦木之类的芯板,怎么能用这样高的价格再乘以中国出口产品的数量,得出一个奇高的倾销数据呢?”

但是,美国商务部表现冷漠,并未作出任何回应。

庭上抗辩,最终力挽狂澜赢得胜利

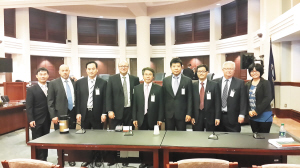

2013年10月16日,杜波与中国林产工业协会吴盛富先生,中国商务部进出口公平贸易局陈浩先生,中国律师张军先生,美国律师Jeff,徐州中原木业董事长(韩勇),来到美国华盛顿,一起走进了美国国际贸易委员会大楼。

一场决定中国胶合板产业出口美国命运的最重要战役打响了。

按照程序,五位美国国际贸易委员会的仲裁委员坐上仲裁席,轮番向中国方面提问,中国代表依次发言进行抗辩。

兔宝宝作为此次中国胶合板行业唯一抗辩发言的企业代表,杜波在发言中认为——

“美国的胶合板企业的木皮厚度均在0.6毫米以上,而中国最高端的胶合板企业也就是兔宝宝,采用的木皮厚度最厚都只在0.55毫米以下,怎么能说中国的胶合板企业与美国的同行业产品是一样的呢?中国的木材很多是速生杨林,来源合法,产品质量也有国际认证,怎么能说中国的产品是用了非法木材,中国的产品质量不行呢?!而所谓的政府补贴更是滑稽,毫无证据可言。”

中国林产工业协会和中国商务部和律师团在抗辩美国商务部的意见时也认为,美国商务部对该平均税率的计算方法是违反相关法律规定且是不合理的:(1)这样计算的平均税率不是根据“被抽样企业”的税率来进行加权平均,而是完全刻意地把“被惩罚企业”的税率包括在内进行了简单的算术平均,而根据相关法律规定,“被惩罚企业”的税率是不能用来计算平均税率的;(2)这所谓的15家“被惩罚企业”完全基于美国海关的不可信的数据来裁定的。之所以美国海关数据不可信是由于在涉案产品的海关税则号项下,既有胶合板,又有多层实木复合地板。比如,这15家企业名单中,至少上海黎众和浙江大东吴等企业均为地板企业,在调查期内并没有对美国出口过胶合板。将没有对美国出口胶合板的企业的所谓“惩罚性税率”用来计算胶合板反补贴案件的平均税率,明显是荒谬的。

厚厚的长达172页的抗辩材料,让仲裁席上的五位委员陷入了沉思。而美国客户的发言,更是有力地证明了兔宝宝产品质量的可靠,以及与美国同行业产品并不重叠。

11月5日,正义的天平最终向中方倾斜。

美国国际贸易委员会(ITC)6名委员就胶合板“两反”案件之损害终裁调查结果投票的结果意味着:本案损害的终裁调查ITC将以无损害结案(损害终裁公告预计于12月初公布),本案将不会颁布最终的反倾销和反补贴征税令。

我们赢了!这是中国胶合板产业的巨大胜利!

这是一个中国企业成长的标志性事件之一

在这场中国企业与美国商务部的较量中,中国商务部和中国林产工业协会全力支持。律师张军说,真的要感谢中国商务部,感谢中国林产工业协会。特别是在终裁抗辩的最后阶段,在律师费收集困难的情况下,是协会垫付了律师费才将案件向前推进!感谢关心和支持参加本案无损害抗辩的各家中国胶合板企业(事实证明,在所谓“天”塌下来的时候,你们是挺起中国胶合板产业的脊梁!)

而兔宝宝正是这样的脊梁。而脊梁就应该受到礼赞,受到市场的恩宠。

喜讯传来后,美国的合作伙伴和客户第一时间发来贺电。而美国硬木公司的代表11月7日已经抵达德清,展开新一轮的合作洽谈。

浙江省有关部门的一位领导知道消息后高兴地说,这是一次应对美国双反调查的极佳案例,兔宝宝这次双反调查抗辩的成功,也是中国企业成长的标志性事件之一。

- 关于我们 | 网站声明 | 联系我们 | 邮件系统

- 地址:中国·北京市西城区德胜门西大街70号邮编:100035

- ICP备案编号:京ICP备18056091号

京公网安备 11010202010346号

微信公众号